近期豆油市場形勢可謂是利空重重�,首先�����,雷亞爾大幅貶值及市場預(yù)期美豆種植面積進一步上調(diào)��,使美豆破位下行��,帶動美豆油大幅下跌���;其次,日漸恢復(fù)的棕櫚油產(chǎn)量和逐漸兌現(xiàn)的南美豐產(chǎn)猶如一把高懸的達摩克利斯之劍���,使豆油不敢輕舉妄動地上漲���;此外�����,因 OPEC減產(chǎn)效果不及預(yù)期����,美原油連續(xù)下跌拖累油脂市場�,在這些因素的共同作用下,美豆油連續(xù)九日錄得跌幅��,從33.13一路下跌至30.96美分/磅���,跌破下方31美分一線支撐��,跌幅6.55%�。那么在重重利空中����,后期豆油如何才能突圍呢?筆者認(rèn)為近期的美生物柴油題材發(fā)酵或是個看點���。

美生物柴油與美豆油的關(guān)系

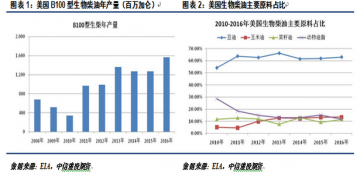

為減少大氣污染和海外能源依賴�,美國根據(jù)《2005年能源稅收政策法案》授權(quán)美國環(huán)保署(EPA)全面實施可再生能源標(biāo)準(zhǔn),要求每個汽油及柴油生產(chǎn)商和進口商向運輸燃料中添加可再生燃料�����,并規(guī)定包括纖維素生物燃料�、生物柴油、先進生物燃料在內(nèi)的可再生燃料的最低用量標(biāo)準(zhǔn)�。美國國會在2007年的《美國能源獨立與安全法案》進一步明確了2022年之前每年的可再生能源的使用量,并要求2022年可再生能源的消費總量必須從2008年的80億加侖提高到360億加侖�,該法案所界定的可再生能源主要是生物乙醇與生物柴油。而根據(jù)美國能源署(EIA)數(shù)據(jù)��,美國的生物柴油原料以植物油和動物油脂為主��,其中植物油用量遠高于動物油脂����,因美國是世界大豆的傳統(tǒng)生產(chǎn)大國�,其生物柴油中的植物油原料絕大部分來自豆油。2010年以來美國生物柴油產(chǎn)量總體保持增長的態(tài)勢��,美豆油的生柴用量也從11.41億磅快速增長至2016年的60.95億磅�����,占比一直維持在60%左右,而玉米油�、菜油、動物油脂的用量則逐漸調(diào)整至10%附近�����。正是由于豆油-生物柴油的需求傳導(dǎo)�,使美國豆油當(dāng)前的工業(yè)消費量超過豆油產(chǎn)量的27%,豆油與生物柴油的聯(lián)動性越發(fā)緊密���,生物柴油的產(chǎn)量變化對美豆油及全球油脂市場有了“牽一發(fā)而動全身”的影響�。

美生物柴油題材對美豆油的影響

近期的美生物柴油題材發(fā)酵主要在兩個方面:一是近期美國提出的對阿根廷���、印尼生物柴油進口的反傾銷反補貼調(diào)查����,二則是前期傳聞的美生物柴油政策調(diào)整�����。

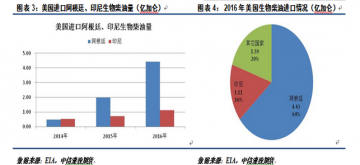

1���、 美國對阿根廷��、印尼生物柴油的“雙反”調(diào)查���。當(dāng)前美國生柴進口最大來源國為阿根廷和印尼�,2013年歐盟對阿根廷����、印尼生物柴油的反傾銷政策重挫了兩國的生物柴油出口,而美國在2013年恢復(fù)對攙兌的生物柴油予以每加侖1美元的稅收抵免優(yōu)惠��,使得美國成為阿根廷�����、印尼生柴的新出口目的地��。2014年至2016年間���,阿根廷��、印尼對美國的生物柴油出口激增,阿根廷對美國的生柴出口從2014年的0.47億加侖增加至4.43億加侖�,增幅843%,印尼對美國生柴出口的0.51億加侖增加至1.11億加侖�����,增幅117%。據(jù)了解�����,2016年美國生柴的總進口量6.93億加侖����,其中進口自阿根廷的生柴達4.43億加侖,占比63.90%����,進口自印尼的生柴為1.11億加侖,占比16.07%���,兩國進口占比達80%�����,而2016年美國全年生柴消費為20.6億加侖�����,來自阿根廷���、印尼的進口占消費的比例達到27%����。

面對阿根廷�、印尼生物柴油進口量的井噴式增長對美國生物柴油產(chǎn)業(yè)造成的巨大沖擊,美國商務(wù)部于今年4月份向國際貿(mào)易委員會ITC提交了對阿根廷SME以及印尼PME的反傾銷反補貼調(diào)查申請���,5月5日國際貿(mào)易委員會投票通過了這一申請��,承認(rèn)低價格進口生柴對美國生柴行業(yè)造成實質(zhì)性傷害��,并預(yù)計將會在今年8月份開始征收反補貼稅����,以及在今年10月份征收反傾銷稅����。那么若美國成功對阿根廷、印尼生柴征收反傾銷反補貼稅����,對美豆油的需求將產(chǎn)生怎樣的影響呢?筆者將根據(jù)公開數(shù)據(jù)對美豆油需求增量進行測算�,根據(jù) EIA 2009年-2016年美國 B100型生物柴油產(chǎn)量和豆油用量統(tǒng)計,容易計算出每生產(chǎn)1加侖生物柴油對應(yīng)豆油用量平均為3.90磅�。

EPA在2016年11月公布了2017年最終的可再生能源標(biāo)準(zhǔn)和2018年的生物柴油最低使用量,將2018年的生物柴油強制添加量從2017年的20億加侖提高到21億加侖�����,而2016年美國全年生柴消費為20.6億加侖�����。假定美國生柴需求維持最低量21億加侖���,進口量按需求同比例增長計算得7.06億磅�����,那么若美豆油完全替代阿根廷�、印尼豆油的生柴用量需求�����,將增加美豆油消費約22.03億磅(0.8*7.06*3.90)����,容易計算出美豆油每替代阿根廷���、印尼豆油的生柴用量需求10%,美豆油消費將增加約2.20億磅���。

若美國對阿根廷���、印尼生物柴油成功實施雙反政策,預(yù)期將在今年8月份開始征收反補貼稅以及在今年10月份征收反傾銷稅��,則8月以后的阿根廷�����、印尼生物柴油將喪失原有的價格競爭優(yōu)勢�,本該來源于阿根廷、印尼的進口將大量被美國本土生產(chǎn)和其他國家對美國的進口替代�。由于豆油的市場年度為每年的10月至次年的9月,10月后的反傾銷����、反補貼稅增加的美豆油生柴需求對2016/17年度的豆油供需平衡表影響較小,而將主要影響2017/18年度的豆油供需平衡表����。根據(jù)EIA及USDA數(shù)據(jù)���,2016年美國全年生柴消費為20.6億加侖,當(dāng)前美國生柴年產(chǎn)能達23.04億加侖��,而2017/18年度滿足食用消費后剩余的美豆油供給為105.52磅���,可生產(chǎn)27.06億加侖B100型生物柴油,而生物柴油的其他出口國��,受限于豆油供給及生物柴油產(chǎn)能影響����,進口量增加并不會太多,因此可以預(yù)計2017年美豆油生產(chǎn)的生物柴油替代阿根廷����、印尼50%的進口量問題不大,則對應(yīng)的美豆油消耗將增加11.0億磅���。USDA在其5月份的報告中���,將美豆油的生柴需求從2016/17年度的62億磅調(diào)高至2017/18年度的64.5億磅,上調(diào)幅度明顯不夠�����。若美國成功對阿根廷、印尼生柴征收反傾銷����、反補貼稅,后續(xù)美豆油生柴需求將至少還有8.5億磅的上調(diào)空間����,預(yù)計美豆油庫存將從22.32億磅大幅下滑至13.82億磅附近,較2016/17年度的20.62億磅減少33%�����,庫存消費比也將從2016/17年度的9.25%下滑至2017/18年度的6.08%�。可以預(yù)見���,美國對阿根廷��、印尼生物柴油的“雙反”政策將極大改善2017/18年度美豆油供需平衡表期末庫存����,使期末庫存出現(xiàn)極大下滑,庫存消費比進一步降低����,從而對遠月豆油價格形成明顯提振。

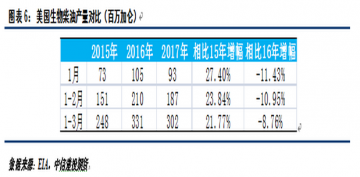

2���、 美生物柴油政策將作何調(diào)整�?因原油走低利潤下滑����,且受源自阿根廷��、印尼的生物柴油進口沖擊���,2017年美國生物柴油生產(chǎn)較2016年有所萎縮��。根據(jù)EIA 5月底最新公布的數(shù)據(jù)��,美國生物柴油在2017年前3月產(chǎn)量為3.02億加侖���,而去年為同期3.31億加侖,2015年同期為2.48億加侖��,值得慶幸的是,一季度環(huán)比產(chǎn)量雖為下滑����,但下滑幅度較前月減少,且相較于2015年仍有超過20%的增幅�����。

在前期的生物題材炒作中我們也知道���,新任美國總統(tǒng)特朗普對可再生能源持支持態(tài)度����,為了鼓勵國內(nèi)生物柴油生產(chǎn)商提高開工率��,美國國會可能提出將目前對摻混商的1美元每加侖的補貼轉(zhuǎn)向至生產(chǎn)商的政策調(diào)整�,以提高美國生柴生產(chǎn)商的生產(chǎn)利潤,增加生柴產(chǎn)量�����?�?梢灶A(yù)見���,若該政策調(diào)整����,將刺激美國生柴生產(chǎn)商的生產(chǎn)更多生物柴油,或使2017年產(chǎn)量超過2016年���,可進一步提振對美豆油的需求�。雖然目前美生物柴油的這兩個題材還有諸多等不確定性因素�,但可以肯定的是,如果“雙反”政策得以實施���,美生物柴油政策發(fā)生如期調(diào)整,對美豆油的生柴用量需求增幅將會超出市場的預(yù)期���,從而提振遠期豆油價格�。

筆者觀點總結(jié)

本文通過測算發(fā)現(xiàn)��,若美國對阿根廷����、印尼生物柴油進口成功征收反傾銷、反補貼稅�,將極大提振2017/18年度美豆油供需平衡表生物柴油需求�,而在USDA 5月份的報告中����,美豆油的生柴需求上調(diào)幅度明顯不夠,后期仍有較大的上調(diào)空間����。此外,后期可能調(diào)整的生物柴油補貼由摻混商轉(zhuǎn)向至生產(chǎn)商���,亦將刺激美國本土生物柴油增加產(chǎn)量�,從而增加對美豆油的需求�,這一預(yù)期若能得以實現(xiàn),則美豆油的期末庫存將出現(xiàn)較大下滑�����,庫存消費比將進一步降低����,遠月豆油價格將會從中受益,這亦是豆油在當(dāng)前重重利空中突圍的為數(shù)不多的利多因素�����。